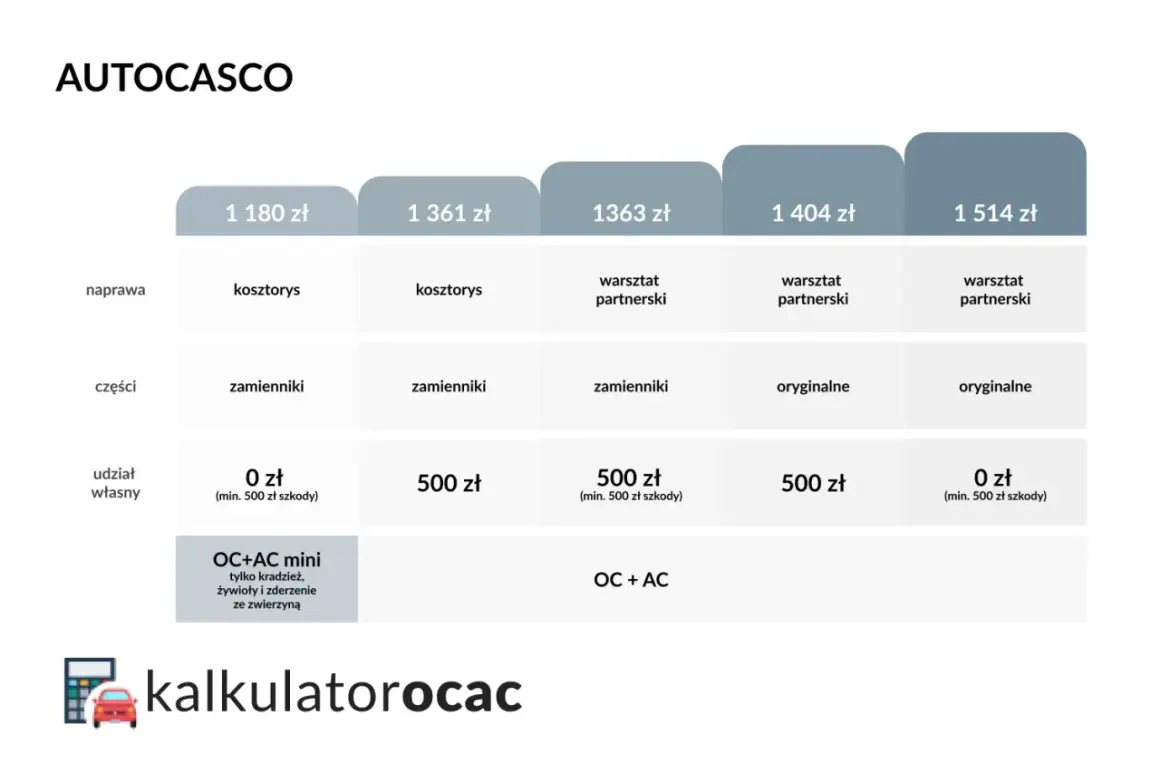

OC komunikacyjne to jedno z tych ubezpieczeń, które kierowca kupuje z obowiązku, ale naprawdę docenia dopiero wtedy, gdy dojdzie do szkody. W tym artykule wyjaśniam, czym jest polisa OC, co dokładnie obejmuje, kiedy musi być ważna, jak działa przy kupnie używanego auta oraz od czego zależy jej cena. Dorzucam też praktyczne wskazówki, które pomagają uniknąć kosztownej przerwy w ochronie.

Najważniejsze informacje o OC komunikacyjnym

- OC jest obowiązkowe dla zarejestrowanych pojazdów mechanicznych i musi być ciągłe, nawet jeśli auto stoi nieużywane.

- Polisa chroni finansowo wtedy, gdy Twój pojazd wyrządzi szkodę innym osobom albo ich mieniu.

- Zakres ochrony jest ustawowy i taki sam u wszystkich ubezpieczycieli, więc porównuje się głównie cenę i jakość obsługi.

- Po zakupie używanego auta OC przechodzi na nabywcę, ale nie odnawia się automatycznie na kolejny rok.

- Za brak OC grożą wysokie opłaty z UFG; dla samochodu osobowego po ponad 14 dniach przerwy w 2026 roku to 9 610 zł.

Co to jest OC komunikacyjne i kogo dotyczy

OC komunikacyjne, czyli obowiązkowe ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych, chroni nie Twój samochód, tylko Twoją odpowiedzialność finansową za szkody wyrządzone innym. W praktyce oznacza to, że jeśli spowodujesz kolizję, potrącisz rowerzystę albo uszkodzisz cudze ogrodzenie, odszkodowanie wypłaca ubezpieczyciel, a nie z Twojej kieszeni idzie całość kosztów.Ten obowiązek dotyczy nie tylko aut osobowych. Obejmuje też inne pojazdy mechaniczne podlegające rejestracji, na przykład motocykle, ciężarówki, ciągniki rolnicze czy przyczepy w zakresie przewidzianym przepisami. Ja patrzę na to bardzo prosto: jeśli pojazd jest zarejestrowany i może uczestniczyć w ruchu, to kwestia OC nie jest opcjonalna.

Najważniejsze jest też to, że OC przypisuje się do pojazdu, a nie do osoby prowadzącej w danym momencie. To właśnie dlatego polisa musi istnieć niezależnie od tego, czy samochód jeździ codziennie, czy stoi przez miesiące w garażu. Sama definicja jest prosta, ale praktycznie ważniejsze jest to, jak ta ochrona działa w realnym zdarzeniu.

Jak działa ochrona i czego nie pokrywa

Mechanizm OC jest dość prosty: jeśli jesteś sprawcą szkody, to poszkodowany zgłasza roszczenie do ubezpieczyciela z Twojej polisy. Ustawowe sumy gwarancyjne są wysokie i wynoszą obecnie 29 876 400 zł dla szkód na osobie oraz 6 021 600 zł dla szkód w mieniu, liczone na jedno zdarzenie. To ważne, bo pokazuje skalę ochrony, ale nie zmienia jednego faktu: OC ma zabezpieczać osoby trzecie, a nie naprawiać Twój własny samochód.

| Co się dzieje | OC zapłaci? | Krótko |

|---|---|---|

| Uszkodzisz cudzy samochód | Tak | To klasyczny przypadek likwidacji szkody z OC sprawcy. |

| Potrącisz pieszego albo rowerzystę | Tak | OC obejmuje szkody osobowe, w tym leczenie i zadośćuczynienie. |

| Zniszczysz ogrodzenie, znak lub latarnię | Tak | To szkoda w mieniu osoby trzeciej. |

| Twoje auto ucierpi w tej samej kolizji | Nie | Tu potrzebujesz AC albo innej dobrowolnej ochrony. |

| Ktoś ukradnie Twój samochód | Nie | OC nie działa przy kradzieży. |

| Grad, pożar lub powódź uszkodzi auto | Nie | Takie ryzyka zwykle obejmuje AC, nie OC. |

Ja rozdzielam OC i AC bardzo prosto: OC chroni Twój portfel przed cudzymi roszczeniami, a AC ma chronić Twój własny samochód. To rozróżnienie oszczędza sporo nieporozumień, zwłaszcza u osób kupujących pierwszą polisę albo przechodzących z auta starszego na nowsze.

Właśnie dlatego przy OC najważniejsza jest nie tylko sama definicja, ale też ciągłość ochrony. I tu zaczynają się realne problemy, bo obowiązek nie znika nawet wtedy, gdy samochód nie wyjeżdża z parkingu.

Kiedy trzeba mieć OC i co grozi za przerwę

Polisa musi być ważna przez cały okres rejestracji pojazdu. W praktyce oznacza to, że OC trzeba mieć już najpóźniej w dniu rejestracji albo przed wprowadzeniem pojazdu do ruchu. Nie ma znaczenia, czy auto stoi, czy czeka na naprawę, czy jest używane tylko sezonowo. Jeśli jest zarejestrowane, obowiązek trwa.

W niektórych sytuacjach dopuszczalne jest ubezpieczenie krótkoterminowe, ale to wyjątek, nie reguła. Standardowa umowa zawierana jest zwykle na 12 miesięcy i w części przypadków odnawia się automatycznie, jeśli nie wypowiesz jej w terminie. Nie kupisz natomiast polisy z datą wsteczną, więc luka w ochronie zostaje luką, nawet jeśli trwała tylko kilka dni.

| Pojazd | Brak OC od 1 do 3 dni | Brak OC od 4 do 14 dni | Brak OC powyżej 14 dni |

|---|---|---|---|

| Samochód osobowy | 1 920 zł | 4 810 zł | 9 610 zł |

| Samochód ciężarowy, ciągnik samochodowy, autobus | 2 880 zł | 7 210 zł | 14 420 zł |

| Pozostałe pojazdy | 320 zł | 800 zł | 1 600 zł |

UFG wylicza opłatę według rodzaju pojazdu i długości przerwy, więc nawet krótki błąd potrafi kosztować sporo. Do tego dochodzi jeszcze ryzyko regresu, czyli sytuacji, w której po wypłacie odszkodowania ubezpieczyciel albo fundusz mogą próbować odzyskać pieniądze od sprawcy. To już nie jest teoretyczny problem, tylko realne obciążenie finansowe po wypadku.

Najwięcej nieporozumień widzę jednak nie przy samej jeździe, tylko przy kupnie albo sprzedaży auta. Tam łatwo pomylić przejęcie polisy z jej automatycznym odnowieniem, a to dwa zupełnie różne scenariusze.

Co sprawdzić przy kupnie używanego auta

Przy zakupie używanego samochodu OC przechodzi na nabywcę razem z pojazdem. To wygodne, bo nie trzeba podpisywać nowej umowy od zera, ale tylko pod warunkiem, że polisa faktycznie jest ważna. Ja zawsze sprawdzam to jeszcze tego samego dnia, bo jedno niedopatrzenie może oznaczać jazdę bez ochrony już po odebraniu auta.

| Sytuacja | Co zrobić | Dlaczego to ważne |

|---|---|---|

| Kupujesz auto | Sprawdź ważność OC przed wyjazdem | Żeby nie przejąć samochodu z luką w ochronie. |

| Chcesz zostać przy polisie poprzednika | Możesz korzystać z niej do końca okresu ubezpieczenia | Polisa działa, ale nie odnowi się automatycznie. |

| Chcesz zmienić ubezpieczyciela | Zawrzyj nową umowę, a dopiero potem wypowiedz starą | To najlepszy sposób, żeby nie zrobić przerwy w OC. |

| Sprzedajesz auto | Przekaż polisę nabywcy i zgłoś zbycie ubezpieczycielowi w 14 dni | Unikasz problemów z rozliczeniem składki. |

Warto też pamiętać, że po zmianie właściciela ubezpieczyciel może przeliczyć składkę, zwłaszcza jeśli nowy właściciel ma inną historię szkód albo lepsze zniżki. To często zaskakuje kupujących, którzy zakładają, że „stara polisa = stara cena”. Nie działa to w ten sposób.

Jeżeli kupujesz auto od osoby prywatnej, nie zakładaj automatycznie, że wszystko jest załatwione. Dokumenty od sprzedającego pomagają, ale realnie liczy się stan polisy w dniu przejęcia pojazdu. I właśnie wtedy pojawia się pytanie, ile taka ochrona kosztuje dziś naprawdę.

Ile kosztuje OC i od czego zależy cena

Zakres OC jest ustawowy i taki sam u wszystkich ubezpieczycieli, więc różnice między ofertami dotyczą głównie ceny, jakości obsługi i wygody zakupu. Na rynku w 2026 roku przeciętna składka dla typowej osobówki zwykle krąży w okolicach kilkuset złotych rocznie, a bieżące porównania pokazują poziom mniej więcej 640-820 zł. To tylko punkt odniesienia, bo profil kierowcy potrafi zmienić cenę bardzo mocno.

| Czynnik | Jak wpływa na cenę | Co z tego wynika w praktyce |

|---|---|---|

| Wiek i doświadczenie kierowcy | Młodszy i mniej doświadczony zwykle płaci więcej | Statystycznie rośnie ryzyko szkody. |

| Miejsce rejestracji | Duże miasta często oznaczają wyższą składkę | Większy ruch to większe ryzyko kolizji. |

| Marka, model i moc auta | Droższe i mocniejsze samochody zwykle kosztują więcej | Ubezpieczyciel liczy potencjalne ryzyko szkody. |

| Historia szkód | Bezszkodowa jazda pomaga obniżyć cenę | Zniżki robią dużą różnicę po kilku latach. |

| Sposób płatności | Rata bywa wygodna, ale czasem podnosi koszt całkowity | Warto policzyć, czy wygoda nie kosztuje zbyt dużo. |

Ja zwykle patrzę na to tak: skoro ochrona jest identyczna, nie ma sensu dopłacać za samo logo na polisie. Cena ma znaczenie, ale równie ważne jest to, czy ubezpieczyciel dobrze obsługuje zgłoszenia, czy umowa startuje od właściwej daty i czy nie kupujesz dodatków, których i tak nie użyjesz. To prowadzi do najważniejszej praktycznej części wyboru.

Jak wybrać polisę bez przepłacania

Przy OC nie szukam „lepszej wersji ochrony”, bo zakres jest ustawowy. Szukam za to sensownej ceny, prostych warunków i terminu, który nie zostawi ani jednego dnia przerwy. Jeśli porównujesz kilka ofert, zwróć uwagę nie tylko na składkę, ale też na to, co dzieje się po zakupie i czy dokumenty są wystawione bez błędów.

- Porównaj kilka ofert na ten sam termin rozpoczęcia ochrony.

- Sprawdź, czy oferta nie zawiera dodatków, których naprawdę nie potrzebujesz.

- Upewnij się, że polisa zaczyna działać dokładnie wtedy, gdy samochód będzie Ci potrzebny.

- Jeśli auto jeździ często, rozważ pakiet z assistance albo AC zamiast kupować przypadkowe dodatki.

- Nie kieruj się wyłącznie ratą miesięczną, bo całkowity koszt może wyjść wyżej.

Najczęstszy błąd, jaki widzę, to kupowanie polisy „na ostatnią chwilę” bez sprawdzenia daty startu. Drugi błąd to mylenie OC z pakietem OC+AC i przekonanie, że droższa oferta automatycznie daje lepsze OC. Nie daje. Lepsza może być obsługa, zakres dodatków albo cena, ale samo OC pozostaje takie samo prawnie.

Jeśli chcesz podejść do tematu rozsądnie, traktuj OC jako obowiązkowy fundament, a nie produkt do olśnienia się reklamą. Wtedy łatwiej zauważyć, gdzie naprawdę da się oszczędzić, a gdzie oszczędność byłaby pozorna.

Co warto zapamiętać, zanim ruszysz dalej

Najkrócej mówiąc: OC ma chronić Cię przed finansowymi skutkami szkód wyrządzonych innym, a nie przed kosztami naprawy własnego auta. To obowiązkowa podstawa każdego zarejestrowanego pojazdu, więc jej brak albo przerwa w ochronie to nie drobny formalny problem, tylko realne ryzyko wysokiej opłaty i kłopotów po ewentualnej szkodzie.

Jeśli miałbym wskazać trzy rzeczy, które naprawdę robią różnicę, to są to: ciągłość polisy, sprawdzenie OC przy zakupie używanego auta i świadomość, że samo OC nie zastąpi AC. To proste zasady, ale właśnie one najczęściej decydują o tym, czy kierowca jedzie spokojnie, czy później tłumaczy się z luki w ochronie.

W praktyce najlepiej działa jedno podejście: najpierw sprawdzasz ważność OC, potem porównujesz cenę, a na końcu upewniasz się, że dokumenty i daty zgadzają się z rzeczywistością. Przy ubezpieczeniu komunikacyjnym to właśnie porządek w szczegółach daje największy spokój.