Obowiązkowe ubezpieczenie odpowiedzialności cywilnej w samochodzie ma jeden konkretny sens: chroni przed kosztami szkód, które wyrządzisz innym na drodze. W praktyce kierowcy najczęściej potrzebują odpowiedzi na cztery pytania: co dokładnie pokrywa polisa, czego nie obejmuje, ile kosztuje i co zrobić przy zakupie używanego auta. Poniżej rozbijam to na sytuacje, które naprawdę zdarzają się kierowcom.

Najważniejsze rzeczy o OC kierowcy w kilku punktach

- OC pokrywa szkody wyrządzone osobom trzecim, a nie naprawę własnego auta.

- W 2026 r. brak ważnej polisy dla samochodu osobowego oznacza karę 1 920 zł, 4 810 zł albo 9 610 zł, zależnie od długości przerwy.

- Przy zakupie używanego samochodu polisa przechodzi na nowego właściciela, ale nie przedłuża się automatycznie na kolejny rok.

- Ustawowe sumy gwarancyjne wynoszą 5 210 000 euro dla szkód osobowych i 1 050 000 euro dla szkód w mieniu.

- Jeśli sprawca nie ma OC, poszkodowany nadal dostaje odszkodowanie, a później koszt wraca do sprawcy.

Co naprawdę obejmuje OC kierowcy

Najprościej: to polisa, która pokrywa szkody wyrządzone innym przez ruch pojazdu. Ja traktuję ją jako finansową tarczę dla cudzych roszczeń, nie dla samego właściciela auta. W praktyce chodzi o naprawę uszkodzonego mienia, leczenie poszkodowanych i wszystkie konsekwencje zdarzenia, które mieszczą się w odpowiedzialności cywilnej sprawcy.

Suma gwarancyjna to maksymalny limit odpowiedzialności ubezpieczyciela za jedno zdarzenie. W polskim OC komunikacyjnym wynosi ona obecnie 5 210 000 euro dla szkód na osobie oraz 1 050 000 euro dla szkód w mieniu, przeliczanych według kursu NBP z dnia szkody.

| Przykład szkody | Czy pokrywa ją OC | Dlaczego to ważne |

|---|---|---|

| Uszkodzony samochód innego kierowcy | Tak | To najczęstszy scenariusz po stłuczce. |

| Potrącony pieszy lub rowerzysta | Tak | W grę wchodzą koszty leczenia, rehabilitacji i zadośćuczynienie. |

| Zniszczona brama, ogrodzenie, znak albo witryna | Tak | OC działa także przy szkodach rzeczowych poza autami. |

| Własny zderzak, lampy albo lakier | Nie | Do tego potrzebujesz innej ochrony, zwykle AC. |

Warto pamiętać, że ochrona nie kończy się na samym samochodzie. Jeśli wjedziesz w słupek, witrynę sklepową albo rowerzystę, z polisy mogą zostać pokryte również koszty naprawy, leczenia czy utraconych dochodów poszkodowanego. To właśnie odróżnia zwykłe OC od polis, które chronią własny majątek. Z tego wynika kolejna rzecz, czyli granice tej ochrony.

Czego OC nie pokrywa i gdzie kierowcy najczęściej się mylą

Największy błąd widzę wtedy, gdy kierowca zakłada, że OC „załatwi wszystko po stłuczce”. Nie załatwi. Nie pokryje naprawy własnego auta, kradzieży, gradobicia, wandalizmu ani szkód wynikających z normalnego zużycia czy awarii. Nie zwalnia też z obowiązku posiadania polisy tylko dlatego, że auto stoi nieużywane, jeśli nadal jest zarejestrowane.

- własne szkody w aucie, nawet gdy to ty jesteś sprawcą

- własne obrażenia ciała, bo to osobny zakres ochrony

- kradzież, pożar, grad, zalanie i wandalizm

- awarie, zużycie eksploatacyjne i błędy serwisowe

- lukę w ochronie po zakupie auta, jeśli ktoś założy, że polisa „sama się przedłuży”

Drugi mit dotyczy uprawnień. Brak prawa jazdy nie musi sam w sobie oznaczać odmowy wypłaty dla poszkodowanego, ale prowadzenie po alkoholu może uruchomić regres, czyli późniejsze żądanie zwrotu pieniędzy od sprawcy. To ważne rozróżnienie, bo wiele osób myli ochronę poszkodowanego z odpowiedzialnością kierowcy. Gdy granice są już jasne, łatwiej zrozumieć, co dzieje się z polisą po zakupie auta z drugiej ręki.

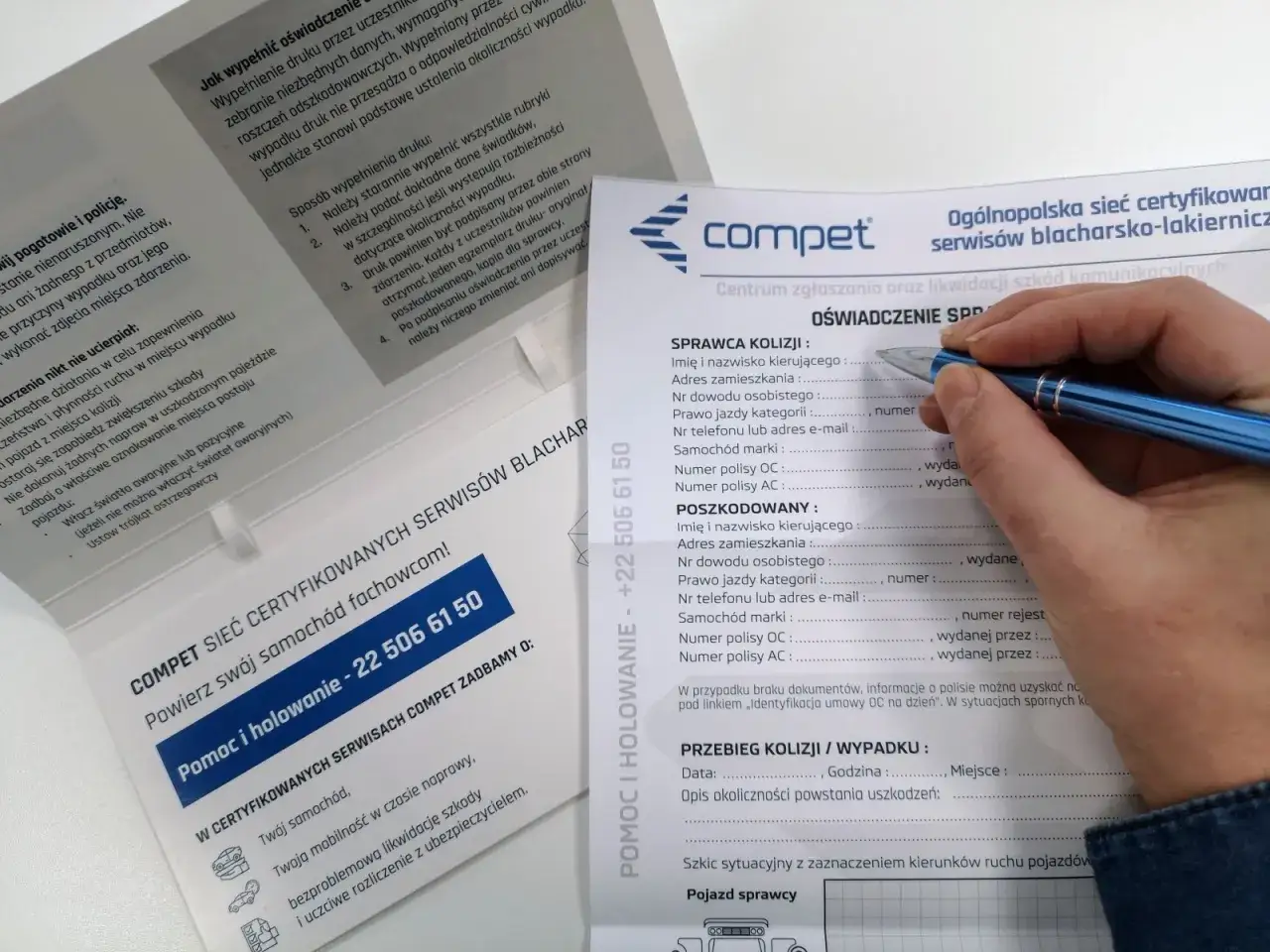

Jak działa polisa po zakupie używanego auta

Przy używanym samochodzie najwięcej problemów nie bierze się z samej szkody, tylko z przerwy między jedną polisą a drugą. Ubezpieczenie przechodzi na nowego właściciela automatycznie, ale nie przedłuża się samo na kolejny rok. Dlatego w dniu zakupu sprawdzam nie tylko, czy dokument wygląda dobrze, lecz czy ochrona naprawdę działa.

| Sytuacja | Co robię | Dlaczego to ważne |

|---|---|---|

| Auto ma ważne OC | Sprawdzam polisę w dniu zakupu i decyduję, czy ją zostawiam | Polisa nie odnowi się automatycznie po końcu okresu |

| Auto nie ma ważnego OC | Zawieram umowę najpóźniej w dniu zakupu | Choćby jeden dzień przerwy grozi karą i brakiem ochrony |

| Chcę wypowiedzieć polisę zbywcy | Najpierw przygotowuję nową polisę | Łatwo o lukę w ochronie, jeśli zrobi się to w złej kolejności |

Jeżeli nie ufam wyłącznie dokumentowi od sprzedawcy, sprawdzam polisę w bazie UFG po numerze rejestracyjnym albo VIN. To szybki test, który oszczędza nerwów, bo nawet jeden dzień przerwy może oznaczać karę i brak ochrony. Warto też pamiętać o rekalkulacji składki. Ubezpieczyciel może przeliczyć cenę po danych nowego właściciela, więc czasem wychodzi dopłata, a czasem zwrot. Ja wolę zakładać z góry, że przejęcie polisy to tylko etap przejściowy, a nie ostateczny plan na cały rok. Skoro wiesz już, jak działa przejęta polisa, naturalnie pojawia się pytanie o cenę.

Ile kosztuje OC i co podnosi składkę

Nie ma jednej stawki dla wszystkich, bo to nie jest produkt z metką. Ubezpieczyciel liczy ryzyko indywidualnie, więc znaczenie mają przede wszystkim wiek i doświadczenie kierowcy, miejsce zamieszkania, historia szkód, parametry auta i sposób płatności. Dwa podobne samochody mogą dostać wyraźnie różne oferty, jeśli ich właściciele mają inny profil ryzyka.

- młody kierowca lub krótki staż za kierownicą

- szkody w historii ubezpieczeniowej

- silnik i moc auta

- duże miasto i intensywny ruch

- raty zamiast płatności jednorazowej

W praktyce najwięcej różnic robi historia szkód. Dla kierowcy bez szkód polisa bywa znacznie tańsza niż dla osoby, która co roku zgłaszała kolizje. Ja patrzę na to chłodno: jeśli cena mocno skacze po jednej stłuczce, to nie jest przypadek, tylko sygnał, że ryzyko zostało wycenione wyżej. Sam koszt to jednak nie wszystko, bo prawdziwy problem pojawia się dopiero wtedy, gdy dojdzie do kolizji i trzeba uruchomić wypłatę.

Co dzieje się po kolizji i dlaczego brak OC jest tak ryzykowny

Po szkodzie poszkodowany zgłasza roszczenie do ubezpieczyciela sprawcy. Jeśli sprawca nie miał ważnego OC, odszkodowanie nadal może zostać wypłacone, tylko że wtedy w grę wchodzi UFG, a później regres wobec sprawcy. Innymi słowy: poszkodowany dostaje pieniądze, ale brak polisy nie znika, tylko wraca jako dług do osoby, która spowodowała zdarzenie.

| Rodzaj pojazdu | Brak OC 1-3 dni | Brak OC 4-14 dni | Brak OC ponad 14 dni |

|---|---|---|---|

| Samochód osobowy | 1 920 zł | 4 810 zł | 9 610 zł |

| Samochód ciężarowy, ciągnik samochodowy, autobus | 2 880 zł | 7 210 zł | 14 420 zł |

Jak przypomina UFG, brak prawa jazdy nie oznacza automatycznej odmowy wypłaty dla poszkodowanego, ale prowadzenie po alkoholu może otworzyć drogę do regresu. Ja traktuję to jako mocne przypomnienie, że polisa chroni poszkodowanego, a nie usprawiedliwia ryzykownej jazdy. Po tej stronie sprawy widać już, kiedy samo OC wystarcza, a kiedy trzeba dołożyć AC albo inne dodatki.

OC czy AC i kiedy samo OC to za mało

Gdy auto ma realną wartość albo stoi w miejscu, gdzie łatwo o szkodę, samo OC bywa po prostu za wąskie. Tu najczęściej zestawiam je z AC, NNW i assistance, bo każda z tych polis rozwiązuje inny problem. OC odpowiada za cudze szkody, AC za twoje auto, NNW za ludzi, a assistance za pomoc w trasie.

| Polisa | Co obejmuje | Kiedy ma sens | Najważniejsze ograniczenie |

|---|---|---|---|

| OC | Szkody osób trzecich | Zawsze, bo jest obowiązkowe | Nie naprawia twojego auta |

| AC | Własne szkody, kradzież, zdarzenia losowe | Nowe, leasingowane lub droższe auto | Zakres zależy od OWU, udział własny może obniżyć wypłatę |

| NNW | Skutki urazu kierowcy i pasażerów | Częste trasy i rodzinne wyjazdy | Nie naprawia auta |

| Assistance | Holowanie, pomoc na drodze, czasem auto zastępcze | Dłuższe trasy lub starsze auto | Limity kilometrów i warunki świadczenia |

OWU to ogólne warunki ubezpieczenia, czyli dokument z wyjątkami i limitami. Franszyza to część szkody, której ubezpieczyciel nie wypłaci, więc tania polisa bez czytania OWU potrafi okazać się pozorną oszczędnością. W starszym samochodzie często nie biorę pełnego AC w ciemno. Zamiast tego sprawdzam mini AC albo wariant ograniczony do kradzieży i zdarzeń losowych, bo tam relacja ceny do ochrony bywa najuczciwsza. To nie jest uniwersalna recepta, tylko praktyczny kompromis zależny od wartości auta i miejsca parkowania. Zanim jednak klikniesz zakup, warto przejść przez kilka prostych kontroli.

Pięć rzeczy, które sprawdzam przed opłaceniem polisy

- Datę rozpoczęcia ochrony. Jeśli samochód ma wyjechać na drogę dziś, polisa też musi zacząć działać dziś.

- Datę końca i sposób odnowienia. W OC nie wolno liczyć na domyślne przedłużenie po przejętej polisie zbywcy.

- Raty i zaległości. Niewpłacona rata potrafi narobić więcej problemów niż sama cena polisy.

- Zakres dodatków. Assistance, NNW i mini AC mają sens tylko wtedy, gdy ich limity naprawdę pasują do sposobu używania auta.

- Wyjątki w OWU. To tam zwykle chowają się limity holowania, franszyzy i warunki wypłaty.

Jeśli mam wybrać jedną zasadę, stawiam na ciągłość ochrony i czytelne warunki. W samochodzie codziennym nie szukam polisy najtańszej za wszelką cenę, tylko takiej, która nie zaskoczy mnie w dniu zakupu, po kolizji ani przy odnowieniu.