Najważniejsze rzeczy, które warto wiedzieć przed zakupem pomocy drogowej

- To usługa organizowana przez ubezpieczyciela, a nie tylko numer do lawety.

- Największą różnicę robią limity holowania, liczba dni auta zastępczego i zasięg terytorialny.

- Tańsze pakiety często działają tylko po wypadku albo w granicach Polski.

- W lepszych wariantach możesz dostać też naprawę na miejscu, nocleg, dowóz paliwa i transport pasażerów.

- Przed zakupem trzeba sprawdzić OWU, bo tam kryją się wyłączenia i drobny druk.

Czym jest pomoc na drodze i kiedy naprawdę się przydaje

W praktyce to usługa, w której ubezpieczyciel nie wypłaca gotówki, tylko organizuje i opłaca konkretną pomoc: wysyła mechanika, zamawia lawetę, zapewnia auto zastępcze albo nocleg. Najważniejsza różnica względem zwykłego OC czy AC jest prosta: te polisy dotyczą odpowiedzialności i naprawy szkody, a pomoc na drodze ma wyciągnąć kierowcę z kłopotu tu i teraz.

To robi ogromną różnicę, gdy auto nie nadaje się do dalszej jazdy. Jedna rzecz to drobna usterka pod domem, a zupełnie inna sytuacja to awaria w weekend, po zmroku albo kilkaset kilometrów od miejsca zamieszkania. Właśnie wtedy liczy się nie deklaracja z reklamy, tylko to, czy ktoś naprawdę przyjedzie, odholuje auto i pomoże ci wrócić do planu dnia. To prowadzi do pytania, co dokładnie można dostać w takim pakiecie.

Co zwykle obejmuje polisa i czego nie warto zakładać

Zakres bywa szeroki, ale w standardzie najczęściej spotykam kilka powtarzających się usług. Właśnie one najczęściej przesądzają o tym, czy ochrona jest praktyczna, czy tylko ładnie wygląda w ofercie.

- Holowanie po wypadku albo awarii do wskazanego limitu kilometrów.

- Naprawa na miejscu, jeśli usterkę da się usunąć bez lawety.

- Samochód zastępczy na określoną liczbę dni, zwykle po wypadku, kradzieży lub awarii.

- Dowóz paliwa, gdy problemem jest zwykłe przeoczenie na trasie.

- Wymiana koła i uruchomienie silnika, na przykład po rozładowaniu akumulatora.

- Transport kierowcy i pasażerów, jeśli auto trzeba zostawić w warsztacie.

- Nocleg, kiedy naprawa nie zamknie się w kilka godzin.

Trzeba jednak uważać na to, czego taka polisa nie pokrywa automatycznie. W wielu ofertach ubezpieczyciel organizuje auto zastępcze, ale koszty paliwa, opłat parkingowych, autostradowych czy kaucji za wynajem zostają po stronie kierowcy. Zdarza się też, że pomoc działa tylko wtedy, gdy pojazd faktycznie nie nadaje się do dalszej jazdy, a nie przy każdym drobnym problemie. Właśnie dlatego limity i warianty są ważniejsze niż sama nazwa pakietu. Różnice widać szczególnie dobrze, gdy porówna się konkretne poziomy ochrony.

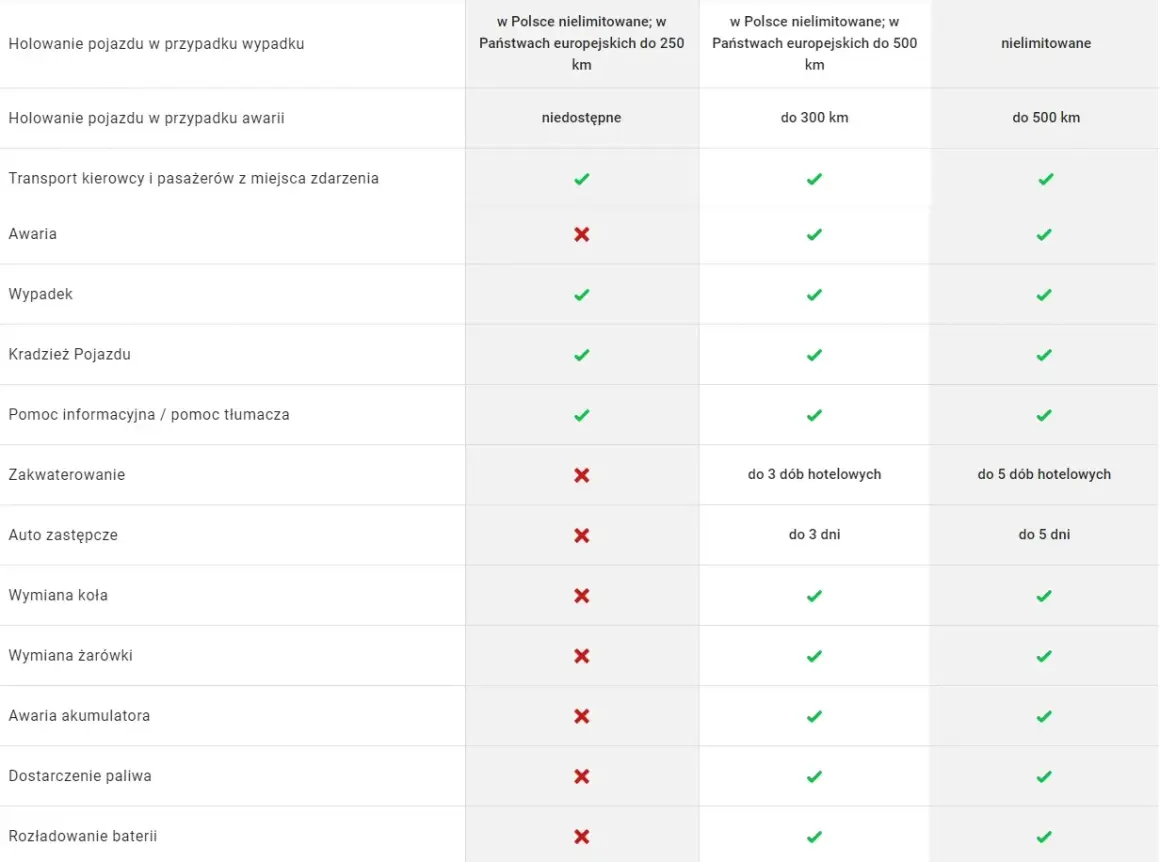

Jak różnią się warianty i limity, które zmieniają wszystko

Na rynku spotyka się zwykle trzy poziomy ochrony: podstawowy, średni i rozszerzony. Nie nazwa wariantu jest tu najważniejsza, tylko liczby - ile kilometrów obejmuje holowanie, na ile dni przysługuje auto zastępcze i czy pomoc działa tylko w Polsce, czy także za granicą.

| Wariant | Czego można się spodziewać | Kiedy to ma sens |

|---|---|---|

| Podstawowy | Holowanie zwykle do 50-75 km, czasem bez auta zastępczego albo z bardzo krótkim limitem | Jazda głównie po mieście i krótkich odcinkach, gdzie warsztat jest blisko |

| Średni | Holowanie najczęściej 150-500 km, auto zastępcze na 2-5 dni, czasem dowóz paliwa i pomoc przy akumulatorze | Codzienna eksploatacja i trasy po Polsce, bez ciągłego ryzyka zostania na poboczu |

| Rozszerzony | Holowanie bez limitu w Polsce albo 1000-1500 km w Europie, auto zastępcze 7-20 dni, nocleg, transport pasażerów | Dłuższe podróże, wyjazdy zagraniczne, samochód używany intensywnie |

Oferta rynkowa pokazuje, jak duże bywają różnice. Przykładowo PZU pokazuje, że w mocniejszym wariancie auto zastępcze może być dostępne nawet do 15 dni po wypadku lub kradzieży i do 7 dni po awarii. To już nie jest drobna wygoda, tylko realna ochrona przed przestojem, szczególnie jeśli auto jest narzędziem pracy albo codziennym środkiem dojazdu. Im więcej takich limitów sprawdzisz przed zakupem, tym mniej niespodzianek później.

Kiedy pomoc nie zadziała w pełnym zakresie

Najwięcej rozczarowań bierze się z założenia, że pakiet „obejmuje wszystko”. W praktyce ograniczenia są całkiem konkretne i właśnie one decydują o sporach z ubezpieczycielem. Część wyłączeń wynika z OWU, czyli ogólnych warunków ubezpieczenia, a część z samej konstrukcji produktu.

- Pomoc może działać tylko na określonym terytorium, na przykład wyłącznie w Polsce albo w Polsce i Europie.

- Niektóre usługi uruchamiają się dopiero po przekroczeniu określonej odległości od domu, czasem nawet po 20 km.

- Auto zastępcze bywa przyznawane tylko po wypadku lub kradzieży, a nie po każdej awarii.

- Limit holowania może skończyć się szybciej, niż się wydaje, zwłaszcza przy trasach między miastami.

- Ubezpieczyciel zwykle nie pokrywa kosztów eksploatacyjnych auta zastępczego ani opłat dodatkowych za wynajem.

- Pomoc nie działa wtedy, gdy zdarzenie nie mieści się w warunkach polisy albo limit świadczeń został już wykorzystany.

Warto też pamiętać o zdrowym rozsądku. Jeśli problem dotyczy sytuacji, w której bezpieczna jazda jest niemożliwa, nie warto „dopychać” samochodu na własną rękę tylko po to, by uniknąć zgłoszenia. W praktyce lepiej od razu uruchomić pomoc i nie ryzykować pogorszenia szkody. Dopiero po takim przesiewie można sensownie dobrać ochronę do własnej jazdy.

Jak dobrać ochronę do stylu jazdy

Ja zawsze zaczynam od prostego pytania: czy jeżdżę głównie lokalnie, czy regularnie robię długie trasy? Od odpowiedzi zależy więcej niż od samej marki auta. Inny pakiet ma sens dla kierowcy, który codziennie dojeżdża 8 km do pracy, a inny dla osoby, która co tydzień robi po kilkaset kilometrów po kraju lub za granicę.

| Profil kierowcy | Na co patrzeć | Dlaczego to ważne |

|---|---|---|

| Miasto i krótkie dojazdy | Naprawa na miejscu, holowanie do 75-150 km, podstawowy samochód zastępczy | Najczęściej wystarczy wsparcie po drobnej awarii, a nie bardzo szeroki pakiet |

| Trasy po Polsce | Holowanie od 200 km wzwyż, auto zastępcze na kilka dni, transport pasażerów | Przy awarii daleko od domu liczy się nie tylko laweta, ale też mobilność po zdarzeniu |

| Wyjazdy zagraniczne | Zakres Europa, nocleg, odbiór auta, dłuższe holowanie | Poza krajem samodzielna organizacja pomocy bywa trudniejsza i droższa |

| Starsze auto | Naprawa na miejscu, holowanie i jasne zasady po awarii | Przy starszym samochodzie bardziej opłaca się prosta, szybka pomoc niż rozbudowane dodatki |

| Nowe auto lub leasing | Szerszy pakiet, auto zastępcze, długi limit holowania | Przestój kosztuje więcej niż różnica w składce |

Jeśli jeździsz głównie po mieście, dopłata do bardzo rozbudowanego pakietu może być przesadzona. Jeśli jednak auto jest ci potrzebne codziennie i nie masz zapasu czasu na organizowanie lawety na własną rękę, szersza ochrona zwykle zwraca się szybciej, niż wygląda to na papierze. Zostaje jeszcze kwestia ceny, bo to ona często przesądza o decyzji.

Ile to kosztuje i kiedy dopłata ma sens

Ceny są na tyle zróżnicowane, że nie da się uczciwie podać jednej stawki. Jak podaje Rankomat, krótkoterminowy pakiet na 9 dni można znaleźć już od około 100 zł, a jednorazowe holowanie prywatne w Polsce w 2026 r. kosztuje zwykle od 2,50 do 5 zł za kilometr plus 200-300 zł opłaty startowej. To oznacza, że samo 100-kilometrowe holowanie może kosztować kilkaset złotych, zanim doliczy się jakiekolwiek dodatki.

| Opcja | Orientacyjny koszt | Co z tego wynika |

|---|---|---|

| Roczny, podstawowy dodatek | Od ok. 23 zł rocznie | Dobry wybór, jeśli chcesz prostą pomoc bez dużego budżetu |

| Pakiet krótkoterminowy | Od ok. 100 zł za 9 dni | Ma sens przed wyjazdem, gdy wsparcie potrzebne jest tylko na konkretną podróż |

| Komercyjne holowanie | 2,50-5 zł za km + 200-300 zł opłaty startowej | Pokazuje, ile może kosztować brak polisy przy jednej awarii |

Jeśli masz polisę z dobrą ochroną i realnie korzystasz z auta, dopłata zwykle ma sens już po jednym zdarzeniu. W praktyce nie kupuje się jej po to, by „wykorzystać składkę”, tylko po to, by nie płacić z własnej kieszeni wtedy, kiedy auto staje w najmniej wygodnym momencie. Im bliżej twoje trasy są od granicy kraju, od domu albo od codziennego harmonogramu, tym bardziej opłaca się lepszy wariant. Na końcu i tak decydują szczegóły w OWU.

Na co patrzę w OWU, zanim wybiorę polisę

OWU, czyli ogólne warunki ubezpieczenia, to dokument, który pokazuje prawdziwy zakres ochrony. Ja sprawdzam w nim zawsze te same punkty, bo to one najczęściej rozstrzygają, czy pakiet działa tak, jak obiecuje oferta.

- Zakres terytorialny - czy pomoc działa tylko w Polsce, czy również w Europie.

- Moment uruchomienia - czy ochrona startuje od razu, czy dopiero po przejechaniu określonej liczby kilometrów od domu.

- Limit holowania - po wypadku i po awarii osobno, bo te limity często są różne.

- Auto zastępcze - na ile dni, po jakim zdarzeniu i w jakiej klasie.

- Wyłączenia - na przykład brak paliwa, niewłaściwe tankowanie, rozładowany akumulator, zatrzaśnięte kluczyki, ale też sytuacje nietypowe.

- Koszty dodatkowe - paliwo, parking, autostrady, kaucja, podstawienie i odbiór auta.

- Limit zdarzeń w roku - bo dobra polisa bywa ograniczona liczbą interwencji, a nie tylko kwotą.

Jeśli miałbym zostawić jedną praktyczną zasadę, to tę: nie kupuj pakietu na podstawie nazwy, tylko na podstawie limitów. Właśnie one decydują, czy po awarii dostaniesz realną pomoc, czy tylko formalne prawo do kontaktu z infolinią. Dobrze dobrany wariant nie musi być drogi, ale musi pasować do twojego stylu jazdy i odległości, które naprawdę robisz. Wtedy pomoc na drodze działa jak powinna: szybko, bez chaosu i bez nerwowego szukania lawety na własną rękę.